日本5月工业产值再度走弱

日本5月工业产值再度走弱:需求、库存与外需共振下的制造业压力

关键词:日本工业产值、制造业、外需疲弱、库存调整、货币政策、供应链

引言

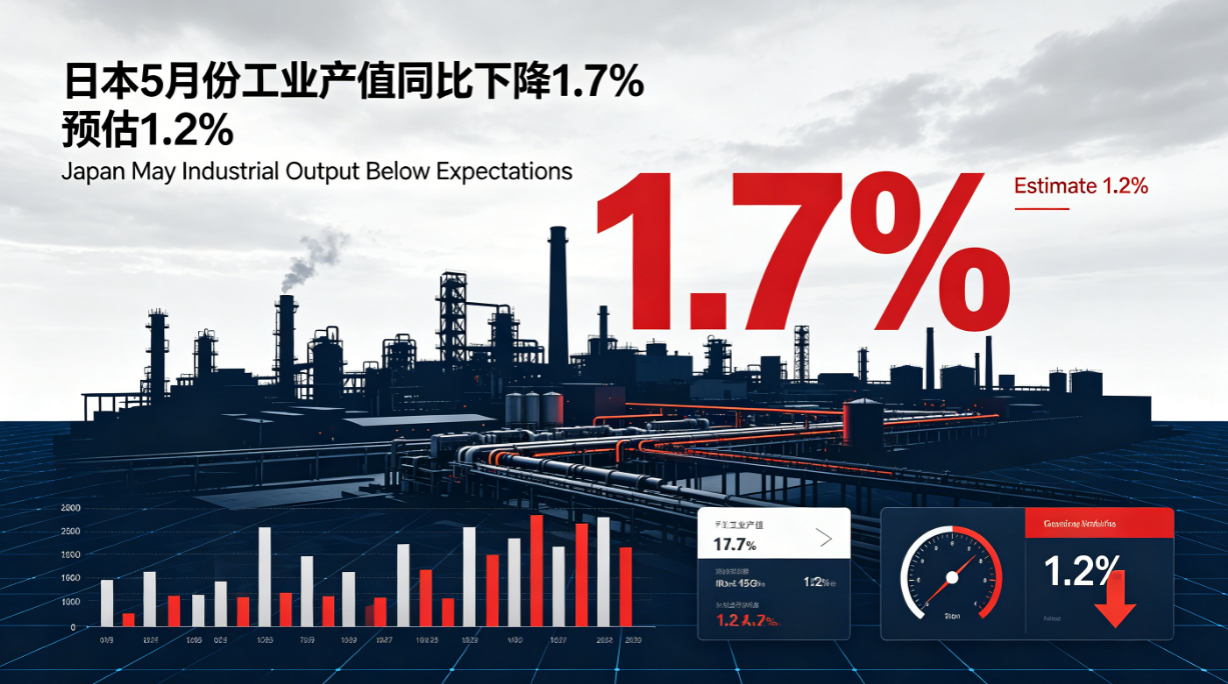

日本5月份工业产值同比下降1.7%,不仅低于市场预估的下降1.2%,也进一步印证了日本制造业修复节奏依然偏慢。工业产值作为观察实体经济景气度的重要先行指标,其变动往往能较早反映订单、库存、出口以及企业投资意愿的边际变化。此次数据表明,日本工业部门并未摆脱外需放缓和内部调整的双重压力,短期内经济复苏的确定性仍然有限。

从技术视角看,这一结果并非单一因素驱动,而是全球需求周期、汇率变化、产业链再配置以及国内资本开支节奏共同作用的结果。对于高度依赖制造业与出口的日本而言,工业产值的持续偏弱不仅影响季度GDP表现,也会传导至企业利润、就业预期和通胀路径,对日本央行政策决策形成现实约束。

一、数据低于预期,制造业恢复不及市场想象

5月份工业产值同比下降1.7%,意味着日本工业生产仍处于收缩区间。相比预估的1.2%降幅,实际表现更弱,说明市场此前对日本制造业的修复节奏判断略显乐观。通常情况下,工业产值受汽车、机械、电子零部件和化工等行业影响较大,这些行业既受国内消费周期牵引,也高度依赖海外订单。

从结构上看,若汽车相关行业恢复不足,往往会对整体工业数据形成明显拖累;而半导体设备和电子元件虽然具备周期反弹属性,但一旦全球终端需求回升乏力,其修复力度也会受限。日本当前面临的并不是某一个行业的局部波动,而是多条产业链同时承压的局面。

二、外需降温与全球补库放缓是核心变量

日本工业产值偏弱的首要原因在于外需环境改善不足。全球主要经济体在高利率环境下需求偏软,欧美制造业景气度恢复缓慢,亚洲出口链条也未形成强劲共振。对于日本企业而言,海外订单减少会直接压低生产计划,尤其影响中间品和资本品出口。

此外,全球补库存周期趋于尾声,也是拖累工业产出的重要因素。在经历前期的供应链修复和库存补充后,企业开始转向更谨慎的库存管理策略。也就是说,即便终端需求没有明显恶化,企业为了控制成本和现金流,也可能主动压缩采购和开工率,进而造成工业产值阶段性下滑。

值得注意的是,日本制造业对东亚产业链联动高度敏感。若中国、韩国及东南亚的电子、汽车和机械需求恢复速度不及预期,日本上游设备和零部件出口就难以快速放量。这种“外部订单—中间品生产—国内工业产出”的链式传导,使得日本工业部门对全球周期变化格外敏感。

三、日元与成本结构:企业利润承压的隐性约束

除了需求端因素,成本和汇率也是影响工业产出的关键变量。日元汇率波动会改变出口企业的价格竞争力与利润预期:当日元偏弱时,理论上有利于出口收入换算,但同时也会抬升进口能源和原材料成本,压缩中下游制造业利润空间。若企业无法通过提价完全转嫁成本,便会倾向于削减产量或延后投资。

日本制造业长期存在“低增长、低通胀、低资本开支弹性”的特征。在能源和原材料价格仍处相对高位的背景下,企业更注重现金流安全而非规模扩张。这意味着,即使部分行业接单有所改善,企业也未必会立即提高产能利用率,而是先观察订单持续性和利润率恢复情况。

从数据背后看,工业产值下行并不只是“产量减少”,更反映出企业对未来需求的谨慎判断。对于资本密集型产业来说,产能调整往往比销售变化更滞后,因此当前数据可能意味着此前几个月订单端已开始转弱,只是到5月才在产出端集中体现。

四、对日本宏观经济的传导:GDP、投资与通胀链条同步受影响

工业产值走弱会对日本宏观经济形成多重传导。首先,制造业生产下降会直接拖累季度GDP中的工业增加值;其次,企业生产放缓通常意味着资本开支和雇佣意愿下降,进而影响居民收入和消费;最后,若供需同步偏弱,通胀回落压力也可能重新显现。

这一点对日本尤其关键。过去一段时间,日本央行政策调整的重要前提之一,是工资增长与通胀形成更稳定的正循环。然而,若工业部门恢复不足,企业盈利改善空间受限,工资增速的可持续性也会受到质疑。换言之,制造业弱势可能削弱“良性通胀”的基础,使政策正常化路径更加复杂。

同时,日本经济增长结构本就偏依赖外需与企业投资。消费端虽然在名义工资提升的带动下有所修复,但若工业和出口持续低迷,整体增长仍难形成强劲自驱动。因此,5月工业产值的下降不仅是一个单月数据,更是判断日本经济韧性的关键信号。

五、日本央行的政策选择空间被压缩

从政策层面看,工业产值不及预期意味着日本央行面临更微妙的平衡。一方面,若经济数据持续疲弱,过快收紧货币环境可能进一步压制制造业和投资;另一方面,若长期维持过度宽松,也可能引发汇率波动与金融市场失衡。

当前日本央行的核心难题在于:通胀已不再像过去那样低迷,但实体经济并未形成足够强的扩张动能。工业产值走弱会强化市场对“谨慎退出宽松”的预期,即政策正常化可能更倾向于渐进式、条件式推进,而不是一次性大幅调整。

对于企业和金融市场而言,这意味着未来一段时间政策信号将更加依赖高频数据,包括工业产值、出口订单、库存周期以及工资增长情况。若后续几个月工业数据继续承压,日本央行在利率和资产负债表管理方面的操作空间都可能更受限制。

结论

总体来看,日本5月份工业产值同比下降1.7%,低于市场预估,显示制造业恢复动能不足,外需疲弱、库存调整和成本压力仍在共同作用。数据背后反映的不是短期波动,而是日本工业体系在全球需求放缓和国内结构约束下的阶段性承压。

从更长周期看,日本经济要实现稳定复苏,不能仅依赖汇率或外需边际改善,而需要制造业投资回升、全球终端需求修复以及工资—消费链条的协同增强。若工业产出持续低迷,日本央行的政策正常化节奏将更趋谨慎,宏观经济也可能在“弱复苏”区间内继续徘徊。对市场而言,这一数据提示:日本经济的真正修复,仍需等待更强的内生增长动力出现。

Disclaimer: This article is for reference only and does not constitute investment advice. Investment involves risks, please invest cautiously.

.png)